Pour beaucoup de Français, le départ en retraite se traduit par une diminution des revenus et un impact conséquent sur leur niveau de vie.

En moyenne, on estime cette baisse à 25 % pour les salariés du secteur public ; 35 % pour les salariés du secteur privé ; 45 % pour les cadres.

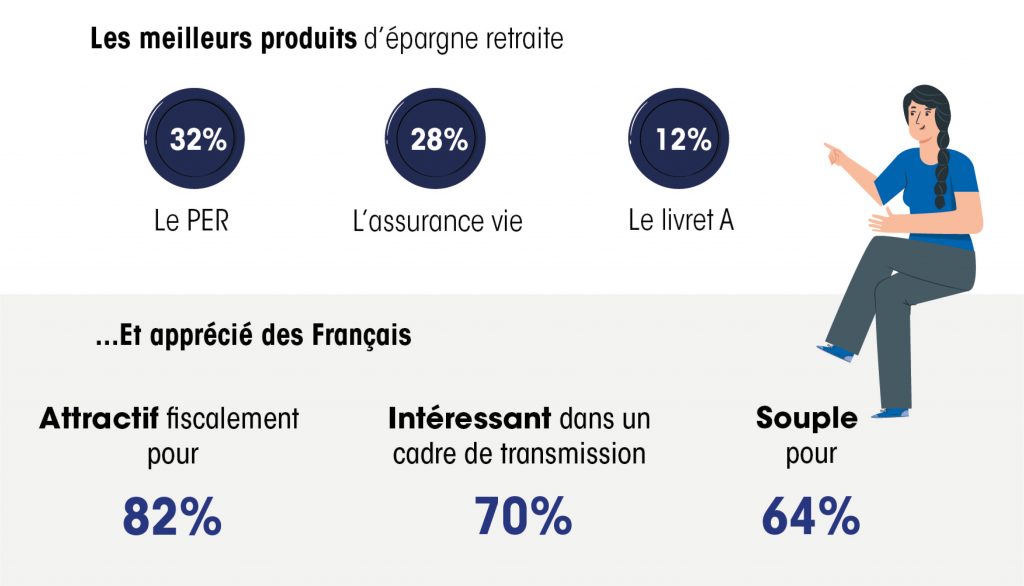

Un rapport cotisants-retraités défavorable qui engage les ménages à diversifier leur épargne et changer leurs habitudes en matière de placements. La solution : le Plan Épargne Retraite !

Après deux ans d’existence et 1,2 millions d’investisseurs conquis, le nouveau Plan Epargne Retraite se hisse à la 1ere place des placements préférés des Français.

Né de la loi Pacte en octobre 2019, il est aujourd’hui le seul dispositif juridique et fiscal d’épargne retraite commercialisé.

Son objectif est double :

Le montant déductible de vos impôts est directement lié à votre taux d’imposition : plus votre tranche marginale d’imposition est élevée, plus le montant déductible l’est aussi.

Par exemple, si vous placez 4 500€, que votre tranche marginale d’imposition est de 30%, vous pourrez déduire 1 350€ de vos impôts (4500*30%).

Spécificité de cette enveloppe, les placements effectués, en principe bloqués jusqu’à la retraite, peuvent être débloqués en anticipé dans certaines hypothèses, notamment pour financer l’achat de sa résidence principale.

Des encours réunis sur un support unique

L’achat d’une résidence principale comme possibilité de rachat anticipé

Des versements déductibles du revenu imposable*

*à hauteur de 10% de ses revenus professionnels dans une limite de 32.909€ (ou à hauteur de 4.114€ si ce dernier montant est supérieur à celui correspondant à 10% des revenus professionnels).

Vous hésitez entre conserver vos contrats actuels ou les transférer vers un PER ?

La loi PACTE a simplifié les modalités !

Pour en savoir plus, contactez votre conseiller IFB France

Les informations contenues dans ce document ne constituent pas une recommandation et sont fournies à titre indicatif. Le traitement fiscal dépend de la situation du souscripteur. *Articles L 224-1 et suivants du code monétaire et financier

©2025 - IFB France by booge